あなたの会社はコロナ融資(ゼロゼロ融資)を借りましたか?

そしてその返済は始まってますか?

本記事は2020年の国のコロナ融資(いわゆる「ゼロゼロ融資」)の返済開始を2023年に控えている企業や既に返済が始まっており返済が苦しい企業向けにお届けします。

コロナ禍の長期化や物価上昇、歴史的円安、海外情勢不安などにより企業を取り巻く環境は依然として回復していません。

こうした中において、あなたの会社が事業を継続していくためにどのようなアクションをとるべきかを本記事では取り上げます。

この困難な状況に対処するために必要な3つのアクションについて解説いたしますので、ぜひ最後までご覧下さい。

1.ゼロゼロ融資とは何だったのか?

ゼロゼロ融資とは、新型コロナウイルス感染症の大流行を受けて日本政府が2020年に実施した取り組みで、実質無利子・無担保の融資です。

当初は日本生活金融公庫や商工組合中央金庫といった政府系金融機関が対応してきましたが、申込が殺到し審査に時間がかかったことから、民間の金融機関でも信用保証協会が100%保証する制度を政府が創設し対応しました。

その結果、融資実績は政府系金融機関は以下のとおりです。

日本公庫:約93万5000件、約15兆6000億円

商工中金:約3万6000件、約2兆6000億円

民間金融機関:約195万件、約37兆円

(政府系金融機関は2020年3月~2022年6月まで、民間金融機関は2020年5月~2021年3月までの実績)

政府系、民間合わせて約55兆円もの融資が実行されたのです。

これは過去の経済不況時の政策金融と比べてもかなり大きなものとなってます。

この数字を見て、いかに新型コロナウイルス感染症が企業に大きな影響を及ぼしたかがお分かりになるかと思います。

2.企業の業績は現状どうなっているのか?

現在の経済情勢はかなり不透明で、企業にとって大変困難な状況が続いています。

多くの企業が新型コロナウイルスの悪影響を受けている他、物価上昇、歴史的円安、海外情勢不安などにより売上は減少し費用は上昇を続けており、事業を継続させるために厳しい選択を迫られています。

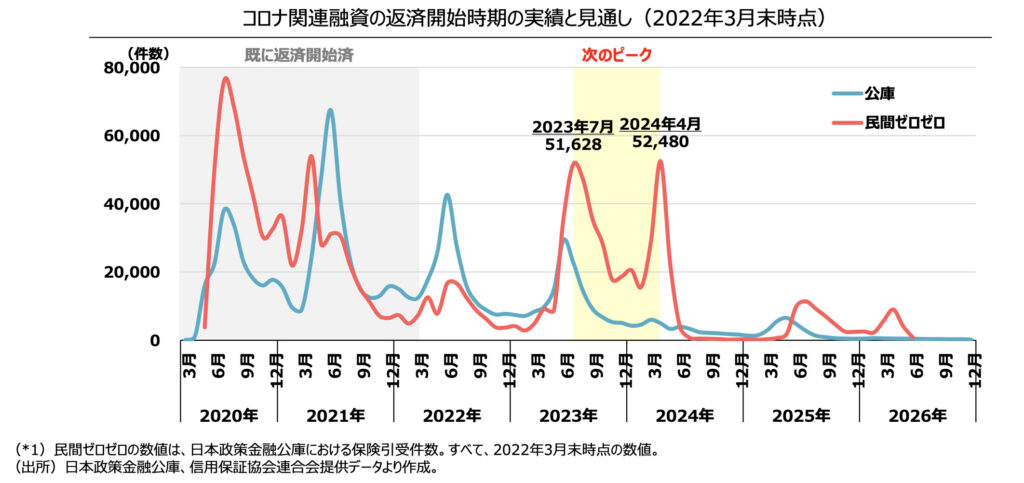

こうした中において、ゼロゼロ融資の返済開始は2023年7月にピークを迎えることとなり、企業にとっては極めて深刻な問題となる可能性があります。

3.あなたの会社がとるべき3ステップのアクションとは?

こうした中において、あなたの会社がゼロゼロ融資の返済が開始されるまでに(あるいは既に返済が始まっている方は)どのようなアクションをとるべきでしょうか。

ここでは原則的な3つの行動をお示しいたします。

アクションⅠ:返済開始までに(返済開始後でも)すべきことは?

返済を開始する前に(返済開始後でも)、企業にとって重要なことは、自社の経営状態を確認することです。

具体的には

①業務プロセスを徹底的に見直すこと。

②予算をきちんと管理し効果的なコスト削減策を実施すること。

③キャッシュフローを確保し返済を管理すること。

①業務プロセスを徹底的に見直すこと

業務プロセスを徹底的に見直すためには、あなたの会社の仕事の流れがどのようになっているか現状を確認することから始めます。

その上で、その工程そのものをなくせいないか、また簡略化できないかを検討します。

最近ではDX(デジタルトランスフォーメーション)により業務を見直しをしたり、デジタルツールを活用することで工程を簡略化することが可能となりました。

企業のDXを推進する方法については以下の記事をご覧ください。

②予算をきちんと管理し効果的なコスト削減策を実施すること

次に予算管理を行い無駄な支出を削減することを行います。

一般的に見直せる無駄な支出として「交際費」「通信費」「広告宣伝費」「会議費」「交通費」などが挙げらるます。

これらについては費用の妥当性・整合性などを定期的にチェックすることが重要です。

③フリーキャッシュフローを確保し返済すること

業務プロセスを見直し、予算管理を行いコストカットを進めることで、あなたの会社には以前よりもフリーキャッシュフロー(≒自由に使えるお金)が手元に残るはずです。

このフリーキャッシュフローを原資に金融機関へ返済をしていくことになります。

しかし、売上から返済するのではダメでしょうか?

何故フリーキャッシュフローから返済しないといけないのでしょうか?

売上を返済原資に充てることはお勧めしません。

何故なら、売上から必要な仕入れ先への支払いや人件費、家賃などの経費を支払う必要があるからです。

仮に売上から返済をすることで経費の支払いに穴が空いた場合どうなるでしょう?

支払い先への信用不安、従業員からの不信感などが溜まり、最悪倒産という事態になりかねません。

つまり運転資金が不足する事態に陥ることになります。

運転資金についてもっと詳しく知りたい方は以下の記事をご覧ください。

アクションⅡ:返済するために必要な行動とは?

さて、ここまでおこなってきて返済原資が足りない場合、どのような行動を取ればよいのでしょうか?

まずは、融資を受けた金融機関または信用保証協会へ相談することです。

ではどのように相談すればよいのでしょうか?

これは至ってシンプルで「返済できるだけのお金がないので相談に来ました」でよいでしょう。

金融機関や信用保証協はおそらく資金繰り表の提出を求めます。

資金繰り表を自分で作成したことがない場合は、正直に作成したことがないので一緒に作ってもらえるか依頼をしてみるのもよいでしょう。

資金繰り表の作成に必要な材料について金融機関や信用保証協会は教えてくれると思います。

その上で、返済できない場合取るべき行動は以下の2つです。

①今ある借入の返済額を減額するまたは返済を一度止める

②今ある借入を新しい融資で借り換えをする

基本的に①はリスケジュール(リスケ=条件変更)と言います。

この方法のメリットは単に返済額を抑えるまたは返済を止めるだけですので金融機関や信用保証協会が難色を示す可能性は低いものと思われます。

デメリットとしては、一度リスケをするとあなたの会社を金融機関では条件変更先と見做し、今後新たな借入をすることが困難になる可能性があります。

従って、可能であれば②の借り換えすることをお勧めします。

借り換えすることで今ある複数の借入をまとめることができ(もちろん条件はありますが)、運転資金を追加で借入ない場合、当初の返済期間より短く設定しない限りほとんどのケースで毎月の返済額を抑えることができます。

ゼロゼロ融資の返済開始が2023年7月頃にピークを迎えると借り換えやリスケといった相談が増加する可能性があります。

仮にあなたの会社が今後返済できなことが現時点で想定されるのであれば、今のうちから自社努力(業務プロセスの見直し、コストカット)をして金融機関や信用保証協会に相談することをお勧めいたします。

アクションⅢ:持続可能な企業に向けてとるべき行動とは。

新型コロナウイルス感染症の影響により、大多数の企業は何らかの影響を受けております。

こうした中において企業が存続するためつまり持続可能であるためには積極的に行動を起こす必要があります。

そのために必要なのはパーパス経営です。

パーパス経営とは、自社の存在意義を明確にしてどのように貢献していくのか、つまり経営理念に則った経営を行うことが重要となります。

しかし、一言にパーパス経営と言っても短期的な利益を望むだけではうまくいきません。

日頃から従業員やお客様、金融機関などのステークホルダー(利害関係者)に向け自社の社会的意義とは何か、従業員は何のために働いているのか、お客様や金融機関には自社がどんな会社で、何を目指しているのかをしっかり伝え、そして行動することが必要です。

そうすれば、自ずと経営理念に共感したステークホルダーが集まり始め、あなたの会社のことを応援してくれるようになります。

こうして持続可能=サスタビリティな企業を目指していくことがこれからの企業に求められています。

まとめ

いかがでしたでしょうか。

コロナにより経営環境はそれ以前と比べ大きく変化しました。

行動制限により飲食店やホテルは休業、小売店やサービス業を中心に地方のみならず大都市圏でも業況が悪化しました。

政府のゼロゼロ融資により一息ついた企業も、いよいよ返済が本格してきます。

しかし、今の経営環境で果たして返済ができるでしょうか。

もしも返済が苦しいのであれば、本記事を参考に行動を起こしてみてはいかがでしょうか。

また金融機関や信用保証協会にも相談してみてください。

希望を持ち行動を起こすことで、あなたの会社は持続可能な将来を迎えることがきっとできるでしょう。

それではまた。

この記事が参考になった、良かったと思う方は下にある「いいね」ボタンを。

また、SNSでこの記事をシェアをしていただけたら「いいね」そしてリツイートをさせていただきますのでよろしくお願いします。

それではまた。

こんな記事も書いてます。