こんにちは「おかねとマネジメントの相談所」所長のナガツバです。

今日は先日公表された国の「コロナ借換保証」について解説いたします。

ゼロゼロ融資の返済開始は2023年7月にピークを迎えました。

そんな中、業況が回復せず当初の予定通り返済ができない企業が出てくる可能性があることから、国は2023年1月10日より「コロナ借換保証」をスタートいたしました。

本記事ではコロナ借換保証の概要と融資を受ける際のポイントについて解説いたしますので、是非最後までご覧ください。

コロナ借換保証の概要

2022年12月23日に民間版ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始する旨、中小企業庁か公表しました。

コロナの影響の長期化や物価高など、多くの中小企業が引き続き厳しい状況にある中、積み上がった債務の返済負担への対応はもちろん、事業再構築などの前向きな取組の促進など、個々の事業者の実態を踏まえた支援が重要です。

そのため、今後、コロナ融資の借換え保証制度を創設することで、返済負担軽減のみならず、新たな資金需要にも対応します。

そこで、一定の要件を満たした中小企業者が、金融機関との対話を通じて「経営行動計画書」を作成したうえで、金融機関による継続的な伴走支援を受けることを条件に、借入時の信用保証料を大幅に引き下げるコロナ借換保証を1月10日より開始いたします。

中小企業庁HPより引用

また、制度概要は以下のとおりとなります。

| 保証限度額 | 1億円 |

| 保証期間 | 10年以内 |

| 据置期間 | 5年以内 |

| 金利 | 金融機関所定 |

| 保証料(事業者負担) | 0.2%等(補助前は0.85%等) |

| 要件 | 売上または利益率が5%以上減少 など |

| その他 | ・100%保証の融資は、100%保証での借換が可能 ・経営行動計画書の作成 ・金融機関の継続的な伴走支援 |

制度のポイント

HPの概要から分かるポイントは以下のとおりです。

(1)ゼロゼロ融資を借り換えすることが可能。

(2)加えて既に借りている保証協会付き融資の借り換えも可能。

(3)借り換えに加え新たな融資(ニューマネー)も追加できる。

(4)売上または利益率が5%以上減少していないと利用できない。

(5)借り換えにあたり「経営行動計画書」の作成が必要となる。

前回のゼロゼロ融資と大きく異なる点として「経営行動計画書」を作成する必要があります。

ゼロゼロ融資では市町村の発行するセーフティネット保証の認定書があれば融資を受けることができましたが、今回は「経営行動計画書」を作成しなければいけない点もポイントとなります。

具体的な経営行動計画書の書き方はこちらの記事を参考にしてみてください。

ゼロゼロ制度を借り換えしても利息の補助は受けられの?

結論から言うと、借り換えをしてしまうと原則的に利息の補助はなくなります。

ただし各自治体でコロナ借換制度に独自で利息や保証料の補助を行っている自治体もあるので、各自治体のHPなどで確認することが必要です。

「100%保証は100%保証のまま借り換えができるって聞いたんだけど…」

とよく聞きますが、これ自体は間違いではありません。

100%保証というのはあくまでも金融機関の自己負担がゼロという意味です。

これはどういうことかというと、民間金融機関等の信用保証協会付き融資は、お客様の返済が滞ったりすると信用保証協会に「このお客様は通常通り返せていけないので、お客さまに代わって一括して我々金融機関に残りの融資額を肩代わりしてください」と請求することができます。

これを「代位弁済(だいいいべんさい)」と言います。

この代位弁済の際、通常の融資であれば請求額の20%相当額を金融機関が負担することとなります。

例えば、100万円を金融機関が信用保証協会に代位弁済の請求をすると20万円相当額は金融機関の負担となるのです。

これに対しゼロゼロ融資は原則金融機関の負担がない、つまり信用保証協協会が全額を保証する制度だったのです。このことを「100%保証」といいます。

従って、先ほどの例だと100万円の代位弁済の請求をしても金融機関の負担はゼロ。つまり100万円満額が信用保証協会から金融機関に入ってくるのです。

つまり「100%保証は100%保証のまま借り換えができる」というのは、今回のコロナ借換保証で100%保証のゼロゼロ融資を借換した場合、金融機関の負担は引き続きゼロという意味であり、利息の補助がそのまま継続するという意味ではないということに注意が必要です。

ただし先ほども述べたとおり、各自治体で独自に利息の補助を行っている場合もあるので、各自治体のHPなどで確認することが必要です。

本制度のメリット・デメリット

中小企業庁のHPで公表された制度概要や前段からも分かるとおり、ゼロゼロ制度など既存の保証協会付き融資をコロナ借換保証で借り換えする際の主なメリット・デメリットは以下のとおりです。

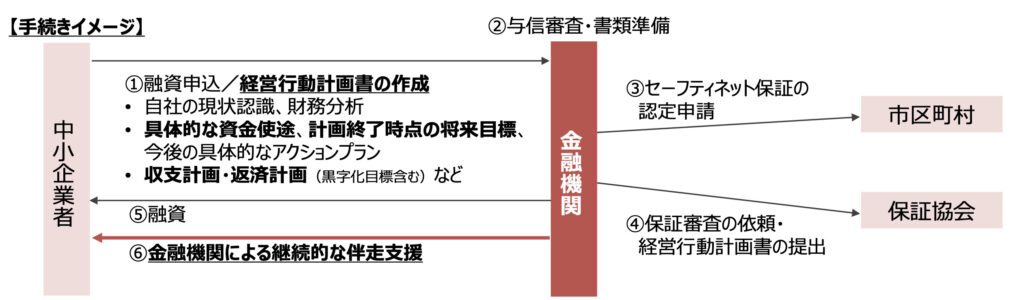

具体的な手続きの仕方

本制度の手続きは以下の通りとなります。

このうちあなたの会社で行う手続きは、金融機関へ融資を申し込むための書類の作成と経営行動計画書の作成となります。

但し、経営行動計画書は社長一人で作成するのではなく金融機関等と作成した方が良いでしょう。

というのも、中小企業庁から提示された経営行動計画書のサンプルの冒頭に以下のような文言が書かれてます。

【○○銀行】 との対話を通して、現状認識及び今後のアクションプランを策定しました。 今後 【○○銀行】 との対話を継続し、アクションプランに取組み、進捗の報告を行います。

中小企業庁HP「経営行動計画書」のサンプルより引用

この「対話を通じて」という部分がポイントで、融資を受ける金融機関と話し合いをしながら作ることが必要だということです。

何故このような「対話」が必要なのでしょうか。

その答えは2つあります。

一つは経営者に対して、独りよがりにならないように計画書に客観性を持たせるために外部の目も入れること。

もう一つは金融機関に対して、融資を出しておしまいとならないよう、融資先と継続的に対話をしてほしいということです。

なので、対話をしながら経営行動計画書を作成する必要があります。

具体的な経営行動計画書の書き方はこちらの記事を参考にしてみてください。

まとめ

いかがだったでしょうか。

コロナ借換保証は業況が回復せず、ゼロゼロ融資の返済が厳しい企業にとっては救いの神のように見えるでしょう。

しかし、コロナ禍において何故業況が回復できなかったのか、同業者や業界でコロナ禍でも業況が回復している企業はないか、あればなぜ回復しているのか、この辺を検証しつつ本制度を利用すべきであると僕は思います。

外部環境が大きく変わったときというのはピンチですが、逆にピンチをチャンスと捉えている企業も中にはいます。

こうした企業に共通していることは逆境でも挑戦することを諦めないこと。

ピンチの時だからこそ挑戦してそして行動を起こした企業がコロナの出口にいる今、結果が出始めています。

今からでも遅くはありません。

これからの明るい未来のために挑戦しましょう。

そのためにもまずは本制度の経営行動計画書を作成してみてはいかがでしょうか。

ということで、今回は「『コロナ借換保証』が始まります!」についてお話しさせてただきました。

次回は経営行動計画書の作り方について解説いたします。

この記事が参考になった、良かったと思う方は下にある「いいね」ボタンを。

また、SNSでこの記事をシェアをしていただけたら「いいね」そしてリツイートをさせていただきますのでよろしくお願いします。

それではまた。

こんな記事も書いてます。