こんにちは「おかねとマネジメントの相談所」所長のナガツバです。

皆さんは老後のために資産形成してますか?

iDecoは最近ニュースなどで取り上げられるので老後資金を積み立てられることはご存じの方もいらっしゃるかと思います。

でも、もう一つ会社経営をしている方には老後の資産形成のための最強のツールがあることをご存じですか?

それが「小規模企業共済」と呼ばれるものです。

この記事をご覧いただくと経営者や経営に携わる方のもう一つの老後のポケットを増やす方法がわかります。

- 確定申告で掛金が控除できる(=節税になる)

- 納付期間に応じ最大120%戻ってくる

- 低金利の貸付制度を利用できる

年金に頼らない老後資金の形成は、これからの時代非常に大事なのでぜひ最後まで読んでください。

本日の相談

私は個人で従業員3人と自動車整備工場を営んでいるものです。

「老後2000万円が必要だ」とよく耳にしてからiDecoで積極的に積み立てをしています。

でも、勤めている人のように厚生年金はもらえないので将来が不安です。

何か良い老後資金対策はありますか?

それであれば「小規模企業共済」というものがあります。

加入条件やメリット・デメリットがありますので一緒に見ていきましょう。

iDecoと小規模企業共済の現状

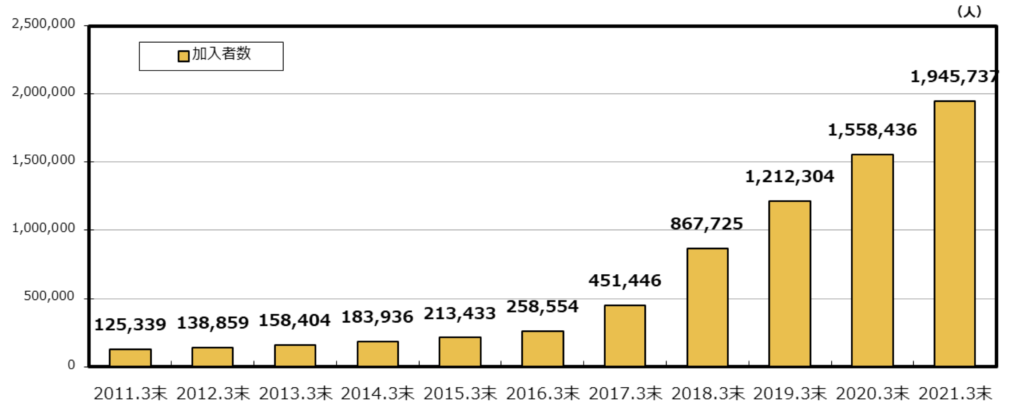

iDecoの加入状況

まずは、両制度の加入者数を確認しておきましょう。

最近よく聞くようになったiDecoの加入者数は2021年3月現在で約194万人となっています(企業年金連合会「確定拠出年金統計資料」より)。

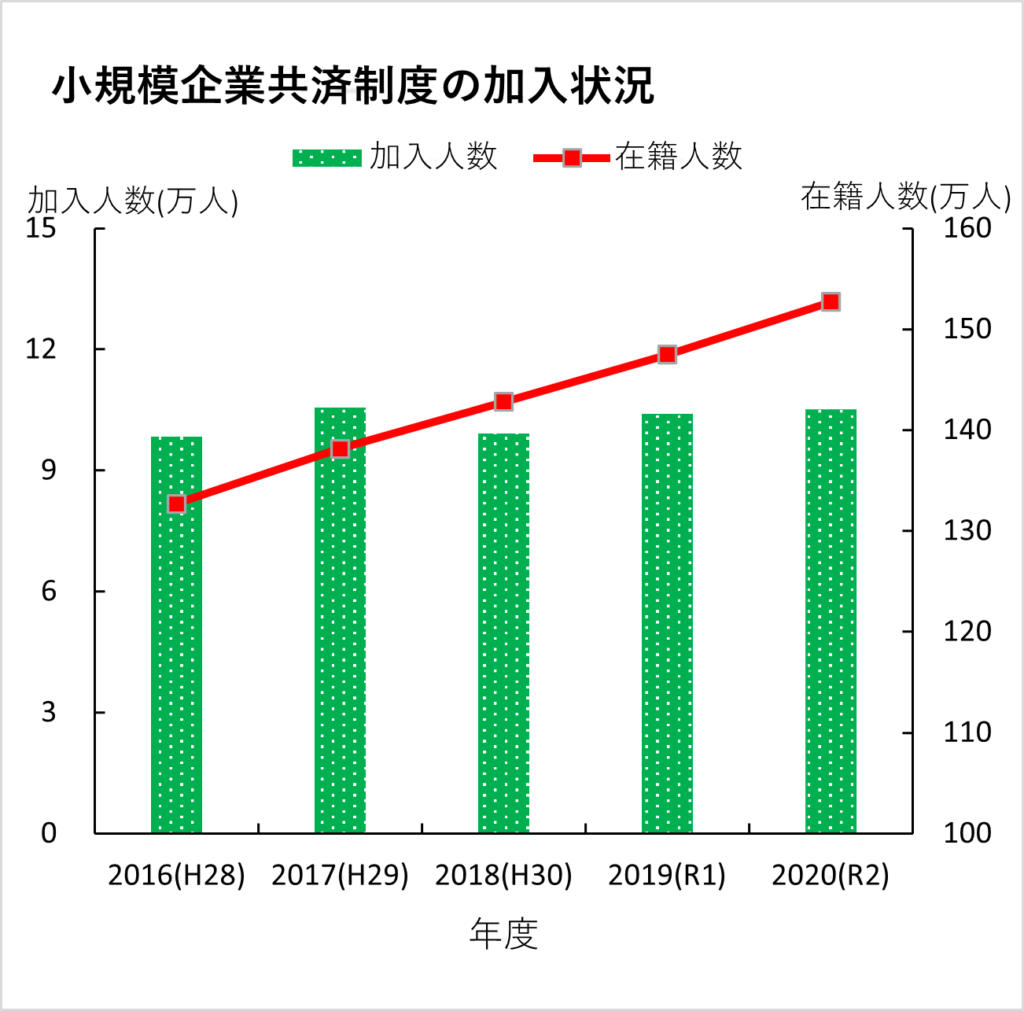

小規模企業共済の加入状況

一方、小規模企業共済の加入状況は2020年3月末現在で約153万人となっています(中小機構HPより)。

2020年3月で比べた場合、iDecoが約155万人、小規模企業共済が約153万人とほとんど差がない状況となっています。

とはいえ、小規模企業共済はiDecoと違い加入者が小規模企業の経営者や会社役員に限られるため、単純に比較はできませんが、加入率で考えると小規模企業共済の加入者が高いことが推測されます。

小規模企業共済とは

小規模企業の経営者や役員の皆さんが、廃業や退職時の生活資金などのために積み立てる「小規模企業共済制度」。掛金が全額所得控除できるなどの税制メリットに加え、事業資金の借入れもできる、おトクで安心な小規模企業の経営者のための「退職金制度」です。

毎月の掛金を1,000円から70,000円まで500円単位で設定可能です。

iDecoの最低掛金が5,000円なので老後の年金代わりに積み立てるのであれば小規模企業共済の方が少額からコツコツ積み立てることができます。

詳しくはこちら↓

小規模企業共済のメリット・デメリット

メリット

主な加入するメリットはこちら

デメリット

場合によってはiDecoよりも最強のツールである「小規模企業共済」ですが、デメリットもあります。

小規模企業共済への加入方法

加入資格

加入資格は以下のとおりです。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

業種により従業員の数で小規模企業かどうかが異なるので加入の際は注意をしましょう。

加入までの流れ

加入までは至ってシンプルで以下の流れになります。

①必要書類を入手し記入

②窓口へ提出

③中小機構からの書類を受け取る

たったこれだけです。

以下を参考にしてください↓

加入窓口

書類に記入したら窓口へ提出します。

窓口は実は意外にも皆さんの身近なところにあります。

委託団体

商工会・商工会議所

中小企業団体中央会

事業協同組合

青色申告会

損害保険ジャパン株式会社

アクサ生命保険株式会社

代理店

各金融機関等

まとめ

それでは、本日のまとめです。

1.iDecoと小規模企業共済の現状

・iDecoの加入者数は約194万人。小規模企業共済の加入者は約153万人。

・しかし加入率で考えると小規模企業共済の加入者が高いことが推測される。

・小規模企業共済とは経営者のための「退職金制度」。

2.小規模企業共済のメリット・デメリット

・メリット

①掛金全額が所得控除となる

②納付期間に応じ最大120%戻ってくる

③低金利の貸付制度を利用できる

・デメリット

①解約時に課税される

②事業上の損金または必要経費には算入できない

③掛け金が12カ月未満だと解約手当金が受け取れない

3.小規模企業共済への加入方法

・加入資格は業種により従業員数が異なるので注意が必要。

・加入までの流れ

①必要書類を入手し記入

②窓口へ提出

③中小機構からの書類を受け取る

・加入窓口

委託団体:商工会・商工会議所、中小企業団体中央会など

代理店:各金融機関など

最後に

将来の生活資金の不安を少しでも和らげるには今から備えが必要です。

また、これからはお子様へのお金に関する教育も重要となってきます。

ということで、今日はiDecoよりも最強⁈小規模企業共済3つのメリット・デメリットについてお話しさせていただきました。

この記事が参考になった、良かったと思う方は下にある「いいね」ボタンを、

また、SNSでこの記事をシェアをしていただけたら「いいね」そしてリツイートをさせていただきますのでよろしくお願いします。

それではまた。

こんな記事も書いてますので参考にしてみてください。