こんにちは「おかねとマネジメントの相談所」所長のナガツバです。

皆さんは運転資金と聞いて説明することはできますか?

ベテラン経営者であれば頭の中で瞬時に計算してしまう方もいらっしゃるかもしれません。

しかし、これから事業を始める方や事業を始めてまもない方であれば、言葉は聞いたことがあるけど今ひとつピンときていない方もいらっしゃるかと思います。

そんな人のために今回は運転資金とは何かについて解説していきます。

(経常)運転資金とは?

例えば、段ボールを作る会社があったとします。

この会社は材料を業者さんから毎月1日に1ヶ月分を500万円で仕入れてきます。

しかし、業者さんへの支払いはその場で払うのではなくその月の月末に払う約束にしています。

つまり、500万円はすぐに出ていかず1ヶ月間のタイムラグが発生するのです。

この、あとから払う約束でモノを買うことを「買掛金」と言います。

そして、買った材料でダンボールを作ります。

作ったダンボールは多く注文が入ってもいいように倉庫に常に2ヶ月分(1,000万円分)をストックしておきます。

これを在庫(=棚卸資産)と言います。

そして、作った段ボールを1,000万円(仕入値500万円+製作するためにかかった経費200万円+人件費+200万円+利益100万円を上乗せ)して販売したします。

ここで段ボールを買ってくれる売り先は「代金を2ヶ月後に払う条件であれば当社から買う」と言ってます。

つまり、お金が入ってくまで2ヶ月かかるわけです。

ということは1,000万円×2ヶ月分=2,000万円が2ヶ月後でなければ現金化されません。

「じゃあ、もっと早くお金をもらえる先に売ればいいんじゃないの?」

と思う方もいらっしゃるかもしれません。

しかし、かかった経費・人件費・利益を上乗せして1,000万円で買ってくれる先はこの会社しかありませんので売り先の条件をのむことにします。

この、あとから代金をもらう約束のことを「売掛金」と言います。

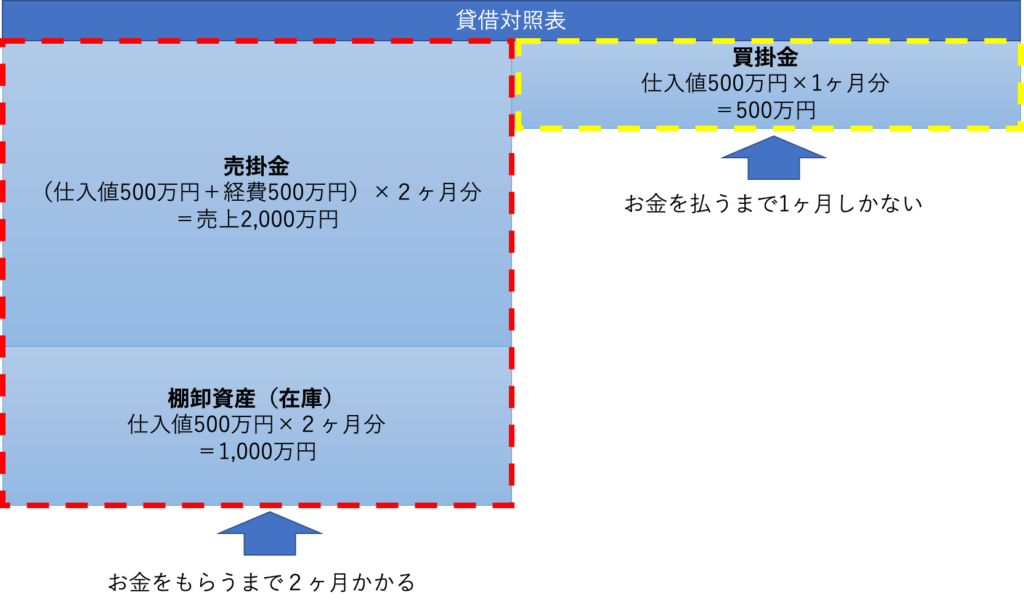

さて、ここまでを図で整理すると以下の通りとなります。

上の図のことを貸借対照表(たいしゃくたいしょうひょう)と呼びます。

お金の流れをある一定時点で見た表になります。

そして左側を借方(かりかた)、右側を貸方(かしかた)と呼びます。

初心者の方は貸借対照表の細かな部分は後から覚えていただいても結構です。

まずはこの図を覚えましょう。

左側の借方にお金が入ってくる売掛金と棚卸資産(在庫)があり、お金が入ってくるまで2ヶ月間かかります。

そして、右側の貸方にお金が出ていく買掛金があり、お金が出ていくまで1ヶ月間しかありません。

従って、事業を続けていくためにはこの1ヶ月の差(タイムラグ)を埋めなければいけません。

なぜなら、この間に人件費や家賃、水道光熱費などの経費を支払うためのお金が必要となってくるからです。

このタイムラグのことを金融機関などでは「サイトギャップ」と呼んだりもします。

金融機関と取引する人は覚えておいて損はないでしょう。

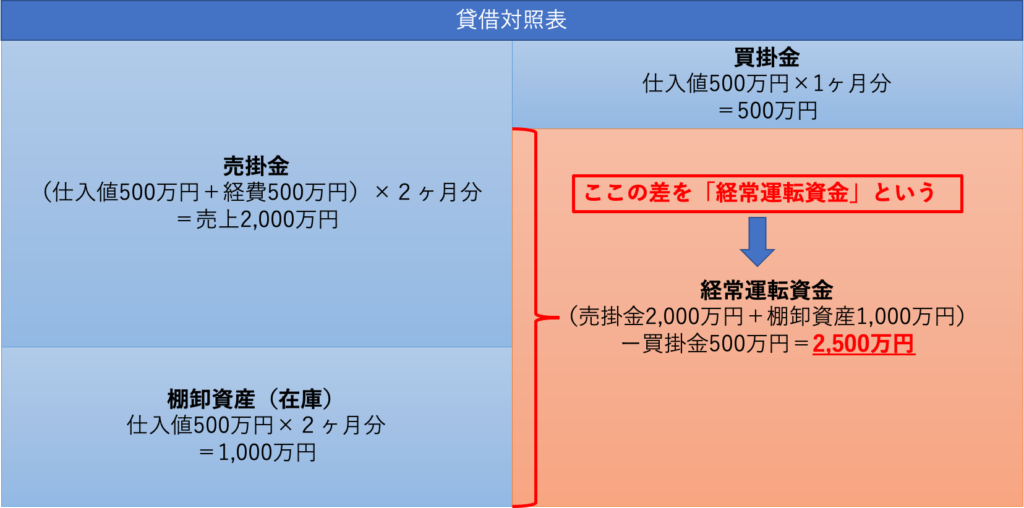

そして、この差が会社にとって常にお金が必要な部分つまり「経常運転資金」(または正常運転資金)となります。

つまり、この経常運転資金2,500万円は事業の運営上どうやって必要なお金であり、この2,500万円を金融機関から融資を受けるというのが一般的なお金の借り方になります。

経常運転資金は短期資金で借りる?長期資金で借りる?

さて、ここまでで、なぜ経常運転資金が必要になるのかご理解いただけたかと思います。

では、この経常上運転資金を資金使途として融資を受ける際、あなたは短期資金で借りますか?それとも長期資金で借りますか?

その前に、短期資金と長期資金の定義を説明しますね。

短期資金というのは返済期間が1年以内のもので基本は期日に一括で返済する資金のことを言います。

今回の例だと2,500万円を借りたら1年後に2,500万円を一括で返すというものです。

次に長期資金というのは返済期間が1年以上のもので、分割で返済する資金のことを言います。

運転資金の場合、金融機関にもよりますが概ね5年〜7年の期間で返済を設定できます。

さて、あなたは短期か長期どちらを選びますか?

「1年後に2,500万円を一括で返せる自信がないから長期でコツコツ返済していく方がいいな。」

おそらく大体の人はこう考えるでしょう。

しかし、結論から言うと経常運転資金は短期資金で借りるのがベストです。

なぜかと言うのをこれから説明していきます。

経常運転資金は短期資金が良い理由

そもそもお金が足りなくなる原因はなんだったでしょうか?

そう、取引先との間で発生する入出金のズレが原因でしたね。

ということであれば、お金が入るタイミングで返済ができるはずですよね。

一時的に従業員の給料や家賃に回すお金が手元にないだけであって、買掛金さえ入って来れば金融機関に立て替えてもらったお金(融資)は返済できるはずです。

「そんな事言っても、この取引形態だとお金を返してもまた足りなくなるし、いちいちその都度金融機関に返してまた借りるのが面倒だよ」

という方も中にはいます。

なので、経常運転資金は「短期継続融資」という借り方で融資を受けるのがベストです。

短期継続融資とは…

企業が事業を継続するうえで必要となる「正常な運転資金」を融通するための融資で、期日一括返済を条件とした契約期間が1年以内の短期融資のこと。期日到来時に手形貸付等の書き替えで融資をつなぎ、返済期限を延長する。企業は事業を継続している限り借入金を返済せず、金利だけを支払えばよい。無担保、無保証で融資する代わりに、金融機関が定期的に事業内容を精査する。

野村證券HPより引用

つまり、先ほどの図を見てもらって分かるとおり、この取引形態を続けている以上、常に運転資金が必要になってくるのです。

なので「経常(常に必要な)運転資金」と呼ばれているのです。

金融機関担当者でもこのロジックをきちんと理解した上で、短期継続融資を進めてくる方は恐らく少ないのでないないでしょうか。

金融機関にしてみれば、長期で貸した方が返済期間まで毎回手続きをしなくても金利が入ってくるわけですし、いちいちお客様と面談しなくてむ済むので楽なんですよね。

一方で、短期継続融資であれば、少なくとも1年に一度面談をするので、会社側からすれば経営状態やお悩み事を聞いてもらえる機会を設けることができるわけです。

さて、皆さんであればどちらの担当者を選びますか?

一度貸してあなたの会社のことをほったらかしの担当者か?

それとも毎年あなたの会社のことをきちんとみてくれる担当者か?

恐らくは後者を選ぶのではないでしょうか。

しかしながら、

「うちは長期資金で運転資金を融資しても定期的にお客様を訪問しているし、むしろ長期資金を出すことでお客様を長期に渡って支援することなるのではないか?」

という金融機関もまだおります。

定期的にお客様のところを訪問すること自体は良いことのなのですが、長期資金を出すことでイコール長期に支援する表明になるのでしょうか?

経常運転資金を長期で融資をするデメリットを認識しておく必要があります。

経常運転資金を長期で借りるデメリットは実はまだあり、実はここが最大のネックかもしれません。

経常運転資金を長期で借りるデメリット

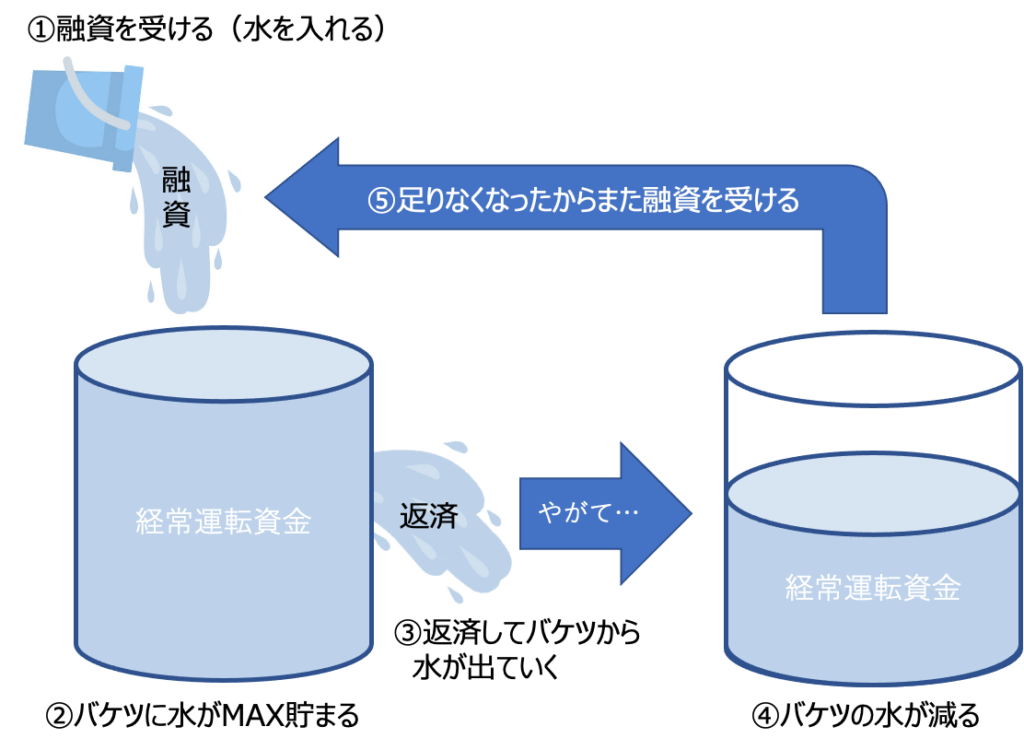

長期で借りるメリットは、大きな金額を毎月コツコツ返していけるので精神的にも経営的にも楽だというところでしょうか。

しかし、先ほどから話している通り「経常運転資金」は常に一定の金額が必要になるわけです。

例えていうならば、水槽の水を同じ水位(お金)で保たなければいけないのですが、長期資金の場合、その水槽の水から返済をするため、水位を一定に保つことができなくなります。

そうすると、またどこかのタイミングで融資を受け直さなければいけません。

従って、常に資金繰りの不安を抱えながら経営をしていくことになります。

なので、金融機関と交渉する際は「この資金は経常運転資金なので短期継続融資でお願いします」と交渉をしてみてください。

融資担当者であれば、ざっくりとした経常運転資金は計算できるはずなので、あなたが話していることが本当かどうか確認できるはずです。

まとめ

いかがだったでしょうか。

運転資金のカラクリは経営者であればきちんと理解しておく必要があります。

特に「経常運転資金」の考え方は皆さんの会社の資金繰りに直結することなので確実に理解しておきましょう。

その上で「経常運転資金」と「短期継続融資」をきちんと理解している金融機関と融資の交渉を行うことが大事であるということがお分かりいただけたかと思います。

「短期継続融資」がなぜ重要かというのは、皆さんと金融機関をつなぐコミュニケーションツールとなりうるからです。

金融機関は今やお金を貸すだけの機関ではありません。

皆さんの会社のお悩み事を聞いて解決したり、販路を拡大するために別の取引先を紹介したりとコンサルタント機能に強化に力を入れてます。

なので、金融機関とは常日頃から定期的にやり取りを行うのが、これからの経営者に求めらるスキルの一つかもしれません。

そのために経常運転資金を短期継続融資で借りて常に良好なコミュニケーションを取るように心がけましょう。

ということで、今日は「運転資金を理解して金融機関と交渉できるようにしよう」についてお話しさせていただきました。

この記事が参考になった、良かったと思う方は下にある「いいね」ボタンを、

また、SNSでこの記事をシェアをしていただけたら「いいね」そしてリツイートをさせていただきますのでよろしくお願いします。

それではまた。