こんにちは「おかねとマネジメントの相談所」所長のナガツバです。

今回は2023年1月10日から開始された「コロナ借換保証」に添付する「経営行動計画書」の書き方についてできるだけわかりやすく解説していきます。

これを見れば「経営行動計画書」の概要が分かるのはもちろんのこと、自社を見つめ直すことと新たな気づきを得られるのでぜひ最後までお読みください。

コロナ借換保証について詳しく知りたい方は先にこちらの記事からご覧ください。

経営行動計画書とは?

今回のコロナ借換保証は「経営行動計画書」というものを作成し、金融機関を通じて保証協会への提出が義務付けれらております。

ではこの「経営行動計画書」とは何か。またどのように記載をすればよろしいのでしょうか。

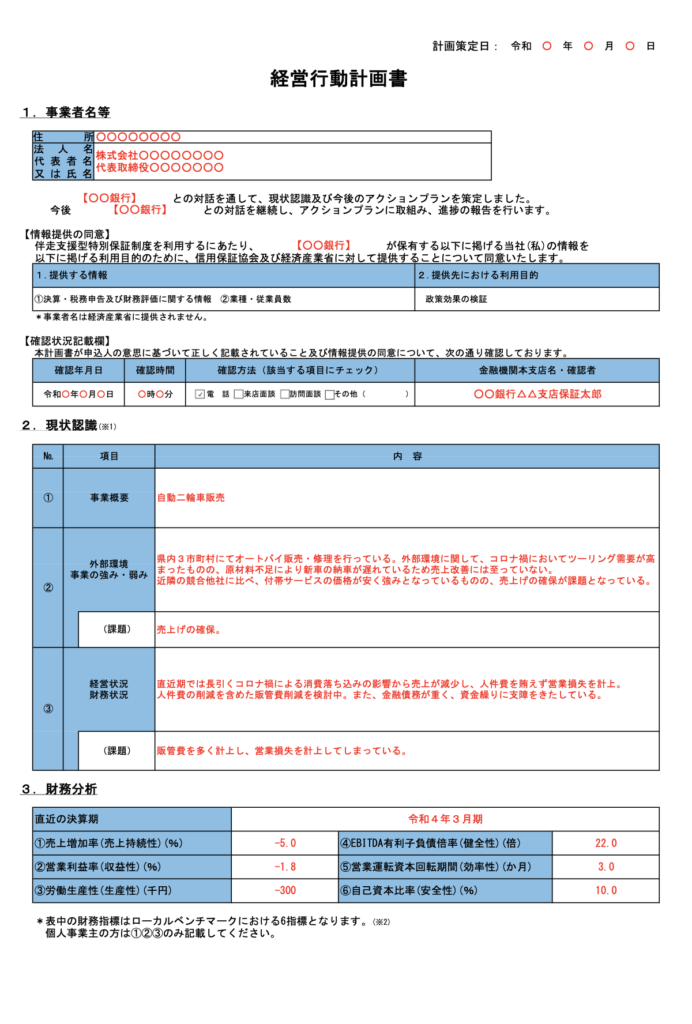

中小企業庁から公表された「経営行動計画書」のサンプルは以下の通りです。

これを見ると抑えるべきポイントは以下の通りとなります。

(1)現状認識

(2)財務分析

(3)将来目標

(4)計画に対するアクションプラン

(5)収支計画と返済計画

こんなに記載事項があるとなかなか書けないとお思いになるかもしれません。

しかし、この経営行動計画書を金融機関と対話をしながら作成できれば自社の今後の見える化が可能となりますので是非挑戦してみてください。

アウトプットすることで普段頭の中にあることを整理することができ、新たな気づきにつながるかもしれません。

それでは次からは具体的な経営行動計画書の書き方について解説いたします。

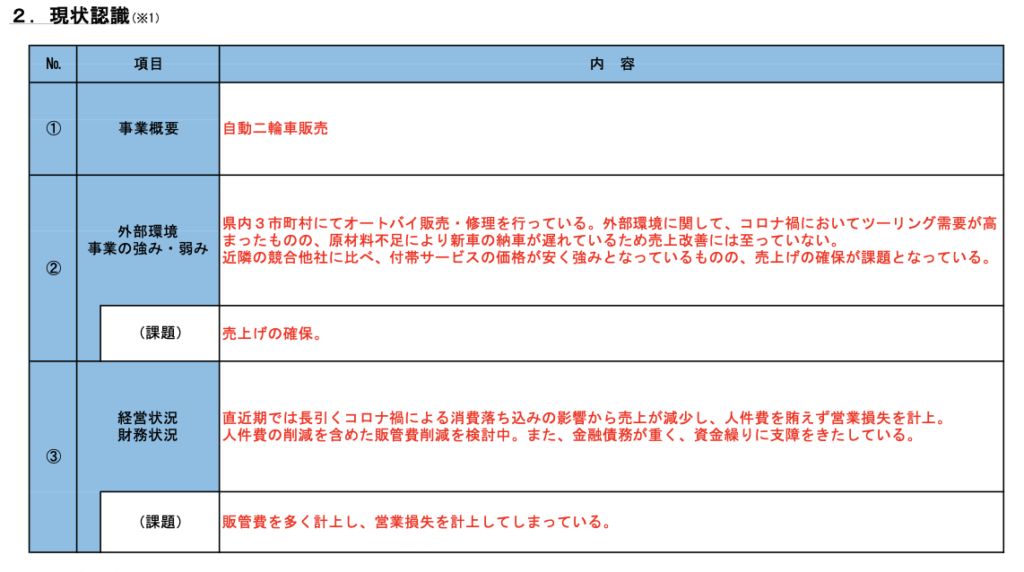

現状認識

経営行動計画書の「2.現状認識」の「②外部環境・事業の強み・弱み」では自社を取り巻く周りの環境(外部環境)と事業の強みと弱みを記載する事になります。

外部環境については、業界紙や自社が所属する団体(◯◯協会や◯◯協議会など)のHPなどから把握できるので、そこから外部環境が自社にどのような影響を与えているのかを記載します。

また強みは自社の特徴的な取り組みを、弱みは他者と比べて劣っている部分や自社の問題点について記載します。その上で課題をあらためて下段に記載します。

次に「③経営状況 財務把握」ですが、ここは主に財務面から見た自社の特徴を記載します。

具体的には、

・直近の決算で売上や利益がその前の期と比べ上がったのか下がったのか。

・増減の要因は何か。

・減少した場合は、現在どのようにして改善することを検討しているのか

などを記載し、財務面等の課題について下段に記載します。

もし、財務面について社長自身が分からないようであれば顧問税理士へ聞いても構わないと思います。

ただ、自社の財務は自社の存続に直結するものであることから、顧問税理士へ丸投げするのではなく、この機会に顧問税理士からレクチャーを受けてみるのもいいかもしれません。

また、顧問税理士がいない方は、決算書や確定申告書を金融機関や信用保証協会、地元の商工会議所や商工会の経営相談員などへ持参し、アドバイスをもらうことも検討してみてはいかがでしょうか。

いずれにせよ一人で悩まないことです。

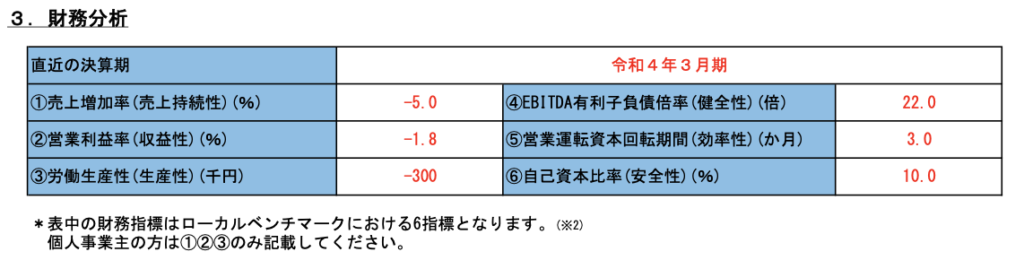

財務分析

「3.財務分析」の項目は経営行動計画書の右側下段の「(参考)財務分析の視点 ~6つの財務指標~」に数値の算式が記載されていますので、これをもとにお手元にある直近の決算書の貸借対照表と損益計算書から計算することができます。

また経済産業省の提供するローカルベンチマークシート(Excel形式)を利用すると各項目に数値を入力するだけで自動で計算してくれるので便利です。

最新のローカルベンチマークシートは下記のHPよりダウンロード可能です。

将来目標

「4.計画終了時点における将来目標」の項目は、先ほどの「2.現状認識」で記載した自社の課題に対して、

・自社の強みをどのように活かして課題を克服するのか。

・赤字の場合は計画の何年目で黒字を目指すのか。

・将来の目標は何か(自社のあるべき姿=自社がどのような姿になっているのか)。

などを記載します。

また下段のEBITDA(イービットディーエー/イービットダー)有利子負債倍率とは、簡単にいうと借金の返済能力を見極めるための指標です。

数式は以下にあるとおり、

EBITDA有利子負債倍率 = (借入金 − 現金預金)/(営業利益 + 減価償却費)

で表せます。

ちなみにEBITDAは上記の分母である(営業利益 + 減価償却費)で表せます。

従ってEBITDA有利子負債倍率とは「借入金が EBITDAという利益の何倍あるか」を計算するために利用します。

なので、倍率が高ければ高いほど借金の返済能力が低く、逆に倍率が低ければ低いほど返済能力が高いということなります。

では、この倍率が幾らくらいが妥当なのでしょうか。

細かくは各業界により異なりますが、おおよそ7倍〜10倍程度が妥当であると金融機関等では判断します。

ここの数値に関しては後述する「6.収支計画及び返済計画」と密接に関わってきますので、整合性が取れるようにしなければいけません。

なお、具体的な数値については「6.収支計画及び返済計画」で作成したのちに記載する事になります。

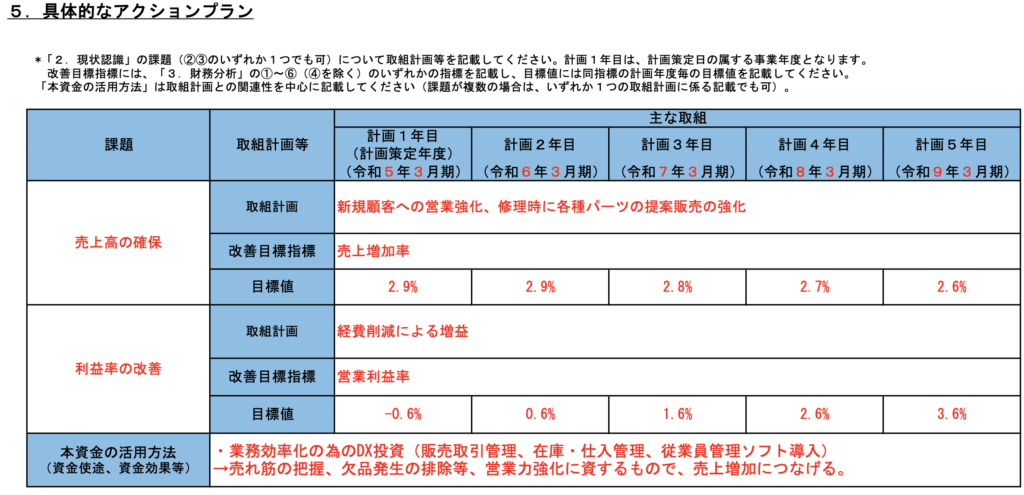

計画に対するアクションプラン

「5.具体的なアクションプラン」の項目ですが、ここには自社の2つの課題について今後5年間(融資期間が5年より短ければその期間)で、どのような行動(アクション)を起こし、その行動を起こすことでどれくらいの財務的目標を目指すのかを記載します。

具体的には「取組計画」の部分には「2.現状認識」で課題として取り上げた事に対し、今後5年間でどのような取り組みを行なっていくのかを記載します。

サンプルでは「2.現状認識」で「売上高の確保」を課題として取り上げており、その売上高を確保するためにどのような取り組みを行なっていくのかについて「取組目標」で「新規顧客への営業強化、修理時に各種パーツの提案販売の強化」を記載しています。

ここで重要なことは自社の強みを活かした取組目標または弱みを克服するための取組目標を記載することです。

サンプルでは「2.現状認識」で強みとして「付帯サービスの価格が安く強みとなっている」とあるので、この強みを活かした「取組目標」として「修理時に各種パーツの提案販売の強化」という取組目標を組み入れてます。

「修理」という他者と比べて「価格の安い付帯サービス」を提供する際に、各種パーツを販売することで客単価を上げ、結果的に売上を確保するという目標であることがわかります。

従って「改善目標指標」は売上が前年と比べ幾ら増減したのかを示す売上増加率=(売上高/前年度売上高)-1を選ぶこととなります。

同様に「利益率の改善」という課題に対しては「2.現状認識」で弱みとして「人件費を賄えず営業損失を計上」と記載したのでこの弱みを克服するための取組目標として「経費削減による増益」を組み入れてます。

営業損失が出ている要因として売上で賄いきれないほどの経費がかかりすぎているため、販管費などの経費を削減することで営業利益を確保するという目標であることがわかります。

従って「改善目標指標」は営業利益が売上の何割かを示す営業利益率=営業利益÷売上高を選ぶこととなります。

なお、具体的な数値については「6.収支計画及び返済計画」で作成したのちに記載する事になります。

そして、表の下段には「本資金の活用方法 (資金使途、資金効果等)」を記載するのですが、ここは記載した「取組計画」との関連性を持たせて書かなければいけません。

サンプルでは、この融資で業務効率化の為のDX投資(販売取引管理、在庫・仕入管理、従業員管理ソフト導入)を行うことと記載しています。

そしてこのDX投資で売れ筋の把握、欠品発生の排除等、営業力を強化して、売上増加につなげることとしています。

収支計画と返済計画

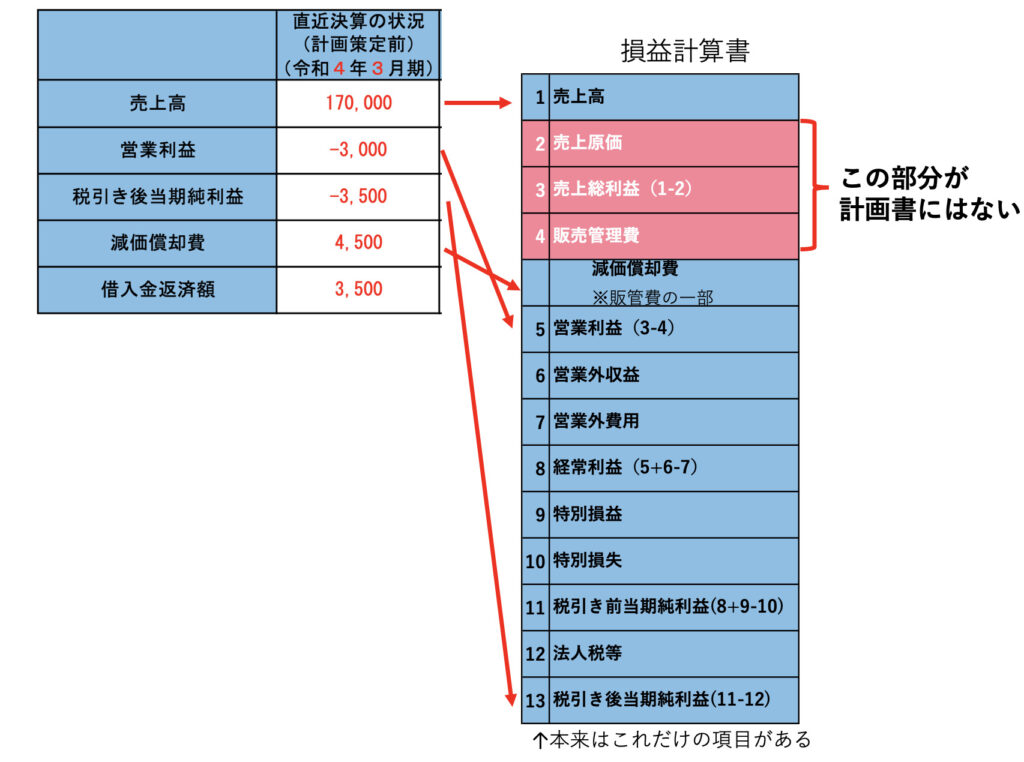

「6.収支計画及び返済計画」の項目ですが、ここでは、「4.計画終了時点における将来目標」や「5.具体的なアクションプラン」などこれまで作成してきた数値化出来ない目標(定性目標)を数値で表せる目標(定量目標)に落とし込む作業になります。

項目は、売上高、営業利益、税引き後当期純利益、減価償却費、借入金返済額の5項目です。

各項目の計上の仕方

ここでは、各項目の計上の仕方を見ていきますが、まずは推測しやすい項目から順に見ていきましょう。

借入金返済額

まず一番予想しやすいのが借入金返済額です。

ここに記載する金額は、今回の融資後の返済額を記載しなければいけません。

従って、とりあえずはご自身の希望通りに今回の融資を受けられた前提で、毎年の返済額を記入していきます。

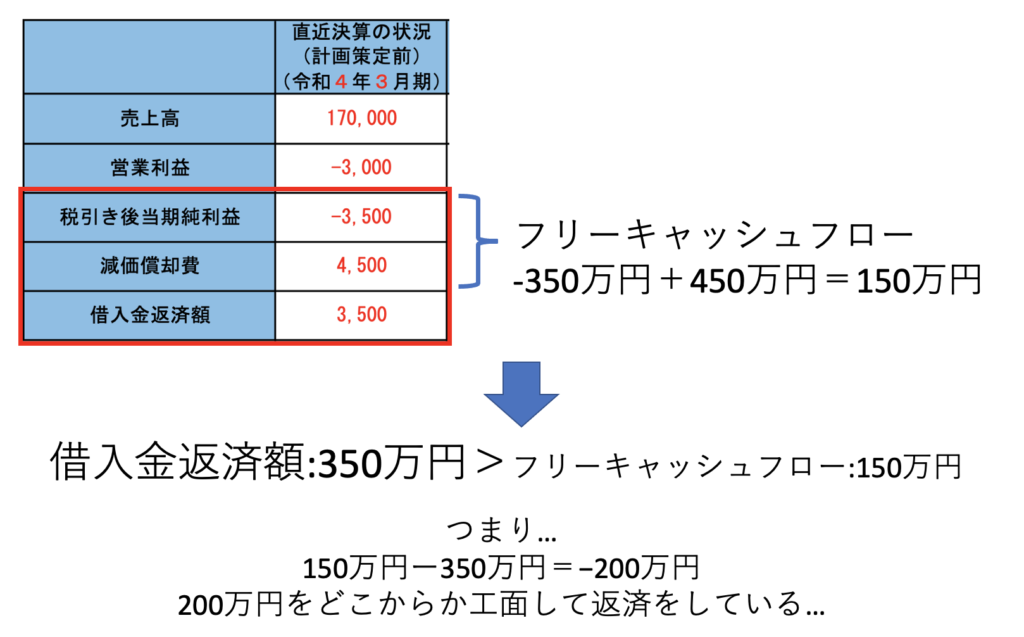

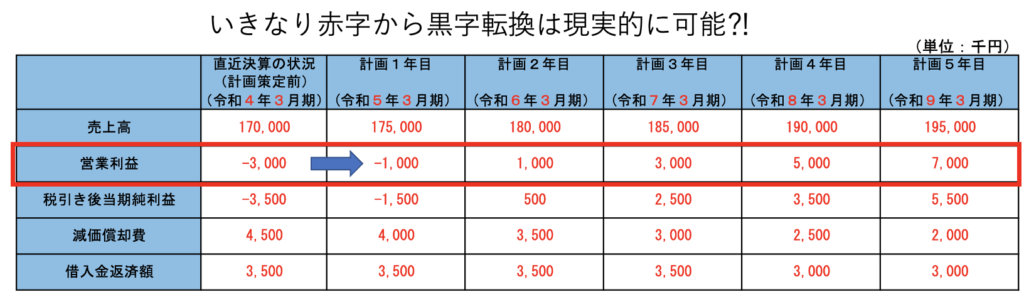

下のサンプルでは計画3年目まで毎年350万円、計画4年目以降300万円の返済であることが分かります。

ここでのポイントは返済額<税引き後当期純利益+減価償却費となっているかです。

税引き後当期純利益+減価償却費は「簡易キャッシュフロー」又は「フリーキャッシュフロー(FCF)」とも言います。ここではフリーキャッシュフロー(FCF)で解説いたします。

「フリーキャッシュフロー」とは簡単にいうと手元の自由に使えるお金という意味です。

つまり、借入金の返済原資が手元に残ったお金から返済できているかがポイントとなります。

ではなぜ、フリーキャッシュフローから返済をしなければいけないのでしょうか。

それは、売上や営業利益などから返済をすると本来運転資金として使うべきはずのお金から返済するため、どこかのタイミングで運転資金が枯渇する可能性があるからです。

枯渇する理由をもっと詳しく知りたい方や経常運転資金について知りたい方は下記の記事をご覧ください。

先ほどのサンプルの「直近決算の状況(計画策定前)令和4年3月期」をご覧ください。

借入金返済額は年間で350万円です。

これに対し、税引き後当期純利益と減価償却を足したフリーキャッシュフローは-350万円+450万円=150万円しかありません。

つまり返済額が350万円なのに対し手元の自由に使えるお金が150万円しかないのです。

ということは200万円を無理やりどこからか工面して返済をしているという事になります。

足りないお金が売上から持ってきたのか営業利益から持ってきたのか、はたまた社長のポケットマネーなのか。いずれにせよ、このままでは現金が枯渇するのは時間の問題となることはお分かりいただけたでしょうか。

お金が足りないという多くの経営者の方々は目の前の事業に精一杯でこの事に気がついていません。

何故我が社はこんなにお金が足りないんだろう。何故売上が上がっているのに苦しいんだろう。

その原因はフリーキャッシュフローが足りていないからです。

このサンプルの例もフリーキャッシュフロー不足に陥っています。

なので、今回のコロナ借換保証で行動計画書に基づきDX関連投資を実行して売上を上げ、経費を削減しフリーキャッシュフローを確保しようとしているというストーリーがお分かりになられるかと思います。

さて、ここでもう一つ気になる点があります。

税引き前当期利益は税金も引かれた後の本当に手元に残る自由に使えるお金ということでイメージがつくでしょう。しかし、減価償却費がなぜ手元に残る自由に使えるお金となるのでしょうか。

それは、減価償却費は実際にはお金が手元から出て行っていないからです。

減価償却費

減価償却費とは、資産は時間が経つにつれてその価値が減っていくという考え方に基づく費用のことです。

例えば300万円の自動車を買ったとします。自動車は、長い間使用するうちに少しづつ価値が減っていき、最終的には価値がなくなります。

今年自動車を購入したので300万円すべてを今年の経費とするのではなく、毎年60万円ずつ費用に計上し300万円を何年かで少しずつ経費にするというルールが減価償却です。

新車で買って手放す時に下取り価格は買った時の300万円ではありませんよね。

つまり自動車の価値は年々目減りしていくので、その目減りした分だけを費用として計上するというもので、下の例では毎年60万円を減価償却費として計上しています。

減価償却費は、購入したものにより何年で償却するかが決まってます。

これを「耐用年数」といいます。

例えば自動車や応接セットは基本的に5年、鉄筋の建物は50年など。

耐用年数についての詳細は顧問税理士や所管の税務署にお尋ねください。

因みにに国税局で示している「主な減価償却資産の耐用年数表 」はこちらです↓

下のサンプルでは減価償却費が年々減少しているのが分かると思います。

これは、毎年減価償却が終了した設備があるために減少しているのです。

例えば、

計画1年目では建物と車とパソコンと事務机とテレビで400万円の減価償却費を計上してたとしましょう。

計画2年目ではテレビの償却が終わり対象が建物と車とパソコンと事務机になり350万円に、

計画3年目では事務机の償却が終わり対象が建物と車とパソコンになり300万円に、

計画4年目ではパソコンの償却が終わり対象が建物と車になり250万円に、

計画5年目では車の償却が終わり対象が建物だけになり200万円に…

こういう感じで償却する資産が減れば減価償却費も減少していきます。

逆に設備を購入するとその分減価償却費を計上する事になるので増加していくことになります。

従って、減価償却費を計上するポイントは、計画期間中に設備投資をしない場合は現在減価償却費に計上している資産の耐用年数を確認し年間の償却費をそのまま計上していけば良いという事になります。

また計画期間中に設備投資を行う場合には、その追加した設備の減価償却費を加算して計上する事になります。

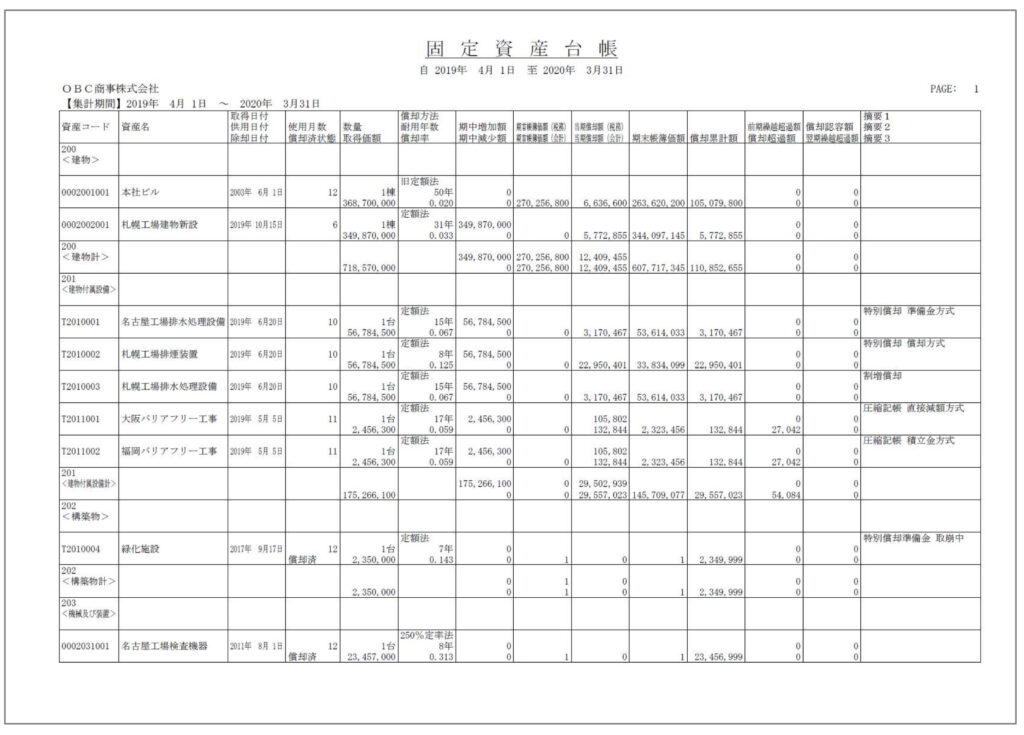

なお、現在減価償却費に計上している資産の各設備の減価償却費を確認するためには決算書の「固定資産台帳」を確認してください。

固定資産台帳を作成していない場合は、このタイミングで作成してみることをお勧めいたします。

分からないようであれば顧問税理士へ確認するか金融機関や信用保証協会、商工会議所・商工会の経営指導員へご相談ください。

売上高

売上高の予測は非常に困難です。

何故なら業種によっても異なりますし、外部環境によっても大きく左右されるからです。

例えば…

飲食業やサービス業であれば「客単価×座席数×1日当たりの回転数×営業日数」

小売業であれば「商品の平均単価×1日当たりの客数×営業日数」

製造業であれば「製品の平均価格×月当たりの販売予定数」など

なので、初めから細かな計算をするよりは、まずはざっくりとした数値計画を立ててみましょう。

と、その前に売上高を予測するためにもう一つ重要な要素があります。

それは原価と販売管理費を予測することです。

原価と販売管理費を予測する

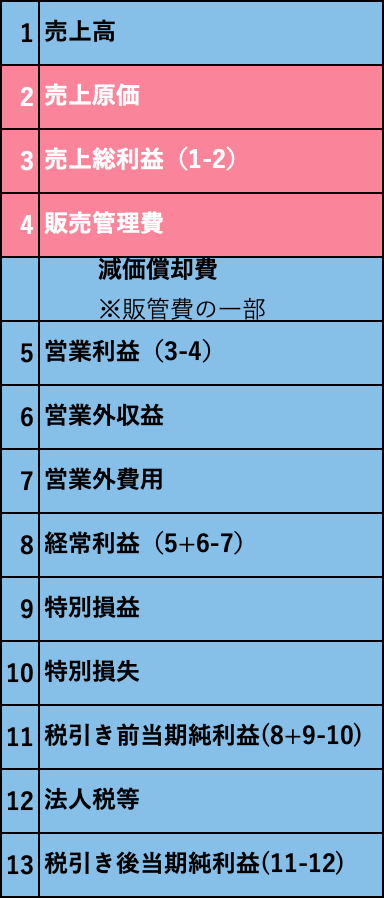

今回の経営行動計画書の中で記載は不要となってますが、実は売上高と営業利益の間には本来「売上原価」と「売上総利益」、それに「販売管理費(販管費)」という項目があります。

「売上原価」とは商品を仕入れたり、製造したりするときにかかる費用のことです。

「売上総利益」とは売上高から売上原価を引いた利益を言い「粗利益」とも言います。

「販売管理費」は正確には「販売費及び一般管理費」といい、商品の販売に関連して発生した費用(販売費)や会社の一般管理業務に必要な全ての経費(一般管理費)のことを言います。

本来であれば、売上高は売上原価や販売管理費を賄うだけ計上しなければいけませんよね。

稼いだお金で経費を賄うのは大原則です。

ということは、これらの費用がどれくらいかかるかをまずは見積もる必要があります。

現状かかっていた経費を見直し黒字にしていくのがセオリーですから、当然売上原価や経費は現在よりも少なく見積もる必要があります。

とはいうものの、サンプルの営業利益の項目を見ていただいても分かるとおり、セオリー通りに計画1年目から黒字か少なくとも収支トントン(営業利益0万円)まで持っていこうとすると今より300万円を稼ぐ(売上アップ)か経費(売上原価、販売管理費)を圧縮する必要があります。

ですが、現実的にアクションプランで掲げたことを実行したとして、計画1年目から黒字かトントンにまで転換するとなると社長だけではなく従業員も相当な覚悟と血の滲むような努力をしなければ難しいのではと思われます。

もちろん、1年目から黒字化できるのであればそれに越したことはないですが、絵に描いた餅で終わっては何の意味もありません。

また一度作った計画書を金融機関は四半期に一度、つまり3ヶ月に一度チェックすることを今回の制度では国から求められています。

従ってある程度信憑性のある現実的な数字を記載しないといけません。

そういう意味ではサンプルは計画1年目ではまだ100万円の赤字になると正直に記載をしています。

ここで大切なのは努力が伝わる計画書を作ることです。

赤字がダメということでなく、アクションプランを実行して売上を上げて経費を削減しても初年度からはとても黒字には持っていけそうにないということを示すことが大切です。

何か一発逆転できる要素があればいいのですが、そのようなものはありません。

営業利益

営業利益は売上高ー売上原価ー販管費で計算されるのでこれまでの項目を計上できていればあとは引き算をするだけで営業利益は算出されます。

税引き後当期純利益

最後に税引き後当期利益ですが、下の損益計算書を見てもらえれば分かるとおり、一番下の項目になります。

従って5番の営業利益以降を加減して13番の税引き後当期利益を出すわけですが、6番目以降については計画時点で想定するのが難しいので12番の法人税等のみざっくりと「税引き前当期純利益」×「実行税率」+「約7〜8万円」計算できれば良いかと思います。

まとめ

いかがでしたでしょうか。

経営行動計画書の作成手順について簡単にまとめると以下のとおりとなります。

- 「現状認識」の強みは自社の特徴的な取り組みを、弱みは他者と比べて劣っている部分や自社の課題について記載する。

- 「財務分析」は経済産業省の提供するローカルベンチマークシートを利用すると便利。

- 「将来目標」は現状認識で記載した自社の課題に対して、

・自社の強みをどのように活かして課題を克服するのか。

・赤字の場合は計画の何年目で黒字を目指すのか。

・将来の目標は何か(自社のあるべき姿=自社がどのような姿になっているのか)

を記載する。 - 「計画に対するアクションプラン」は現状認識で課題として取り上げた事に対し、今後5年間で具体的にどのような取り組みを行なっていくのかを記載する。

- 「収支計画と返済計画」は以下の順で記入する。

・返済計画は返済額<税引き後当期純利益+減価償却費となっているか確認する。

・減価償却費は固定資産台帳を確認して記載する。

・売上高は業種特性を理解して記載する。

・売上原価や販売管理費は売上高を原則賄うようにする。

・税引き後当期利益は法人税等を加味して計算する。

経営行動計画書は作成するのが面倒と思う方もいらっしゃるでしょうが、作成することで自社を見つめ直すことと新たな気づきを得られるのでぜひ挑戦してみてください。

と言うことで今回は「コロナ借換保証の経営行動計画書の書き方」についてお話しさせてただきました。

この記事が参考になった、良かったと思う方は下にある「いいね」ボタンを。

また、SNSでこの記事をシェアをしていただけたら「いいね」そしてリツイートをさせていただきますのでよろしくお願いします。

それではまた。

大切なのは計画を立てることが目的ではありません。

融資を受けるために計画を立てるのではなく、計画をもとに経営を行い自社の収益を上げて事業を継続して雇用を守り、地域社会に貢献するための計画であることを忘れないようにしなければいけません。

こんな記事も書いてます。