こんにちは「おかねとマネジメントの相談所」所長のナガツバです。

皆さんは金融機関から事業に使うためにお借り入れをする際、本来の使いみち以外に使ったことはありませんか?

ドキッとした方はこの記事を読んでください。

この記事を読むとそんな時どうすれば良いのかが分かります。

普段から金融機関と交渉しているナガツバが2つのポイントについて解説いたします。

- 申込書に書いた使い道と異なる使い道はできない

- 金融機関は証拠書類を求めてくる

- 資金使途違反にならないようにするにはどうすればよいのか?

今回の記事は経営に携わる方が普段あまり意識しない部分ですが、非常に大事なのでぜひ最後まで読んでください。

本日の相談

金融機関から事業用の融資を受ける際、融資申込書に書いた使い道以外に使ってはダメなのでしょうか?

厳しい言い方をすれば「ダメ」です。

見つかった場合、最悪一括返済を求められてもおかしくありません。

それどころか金融機関からの信用をなくします。

お金の使い道のことを「資金使途(しきんしと)」といいます。

この資金使途通りにお金が使われていないと「資金使途違反」となります。

なぜダメなのか、どうすれば資金使途違反にならないのかを解説いたします。

申込書に書いた資金使途と異なるお金の使い道はできない。

「お金に色はついてないし何にどう使ったかなんて分からないでしょ?」

そう思うかもしれません。

しかし金融機関を甘く見てはいけません。

借りた後、お金の使い道についてエビデンス(証拠書類)などを求めてくることもあります。

ではどういうケースの場合、資金使途違反になるのでしょうか。2つのケースで見ていきましょう。

営業車両を購入した場合(設備資金)

例えば、営業車両を購入する場合です。

ディーラーからの見積書が200万円で出されたので、融資申込書に「営業車両購入資金」と書いて200万円の融資を受けました。

その後、実際車両を購入する際、ディーラーと交渉したところ値引きされて180万円になりました。

やったね!20万円浮いたよ。

じゃあ余った分は買掛金の支払いがあるからこっちに使おう!

ちょっとお待ち下さい!

別の使い道に使うと資金使途違反になりますよ!

事業のために使ったのだから問題ないのでは?

と思うかもしれません。

申込書の資金使途を思い出してください。

「営業車両購入」と書いたはずです。

つまり「融資を受けたお金は営業車両を使うためにしか使いません」と宣言したわけです。

それを勝手に別の使い道に使うとアウトです。

それからよくあるのが、融資を受ける前に購入代金を支払ってしまったケース。

これもアウトです。

金融機関はお金が必要だから融資をするのであって、既に払ってしまっていれば営業車両を購入する使い道では融資をする必要性がなくなるので営業車両を購入する目的で融資を受けることはできません。

とはいえ、どうしても先に支払わなくてはならず、融資を受ける前提で手元のお金を一時的に流用するということもあるかと思います。

この場合は設備資金に自己資金を使ってしまい手元のお金が足りなくなったということで「運転資金」として融資は受けることが可能です。

金融機関の担当者に経緯をきちんと話をしてみてください。

取引先の支払いに使った場合(運転資金)

今度は、花屋さんで市場からお花を掛けで仕入れた分を支払ういわゆる「運転資金」の場合はどうでしょうか。

融資申込書に「買掛金支払い資金」と書いて500万円の融資を受けました。

仕入れたお花の買掛金支払いに500万円全額を使うのであれば問題ないでしょう。

問題なのは融資額の一部でも別の用途に使ってしまうケースです。

極端な例だと100万円余ったので営業車両購入の一部に使ったとか。

本来、運転資金に使うものを設備資金に使ったのですから完全にアウトです。

では設備資金にしても運転資金にしてもなぜ目的以外に使ったものが金融機関にバレるのでしょうか?

金融機関はエビデンス(証拠書類)を求めてくる

金融機関は融資を実行しておしまいではありません。

融資したお金がきちんと資金使途どおりに使われたことを確認する義務があります。

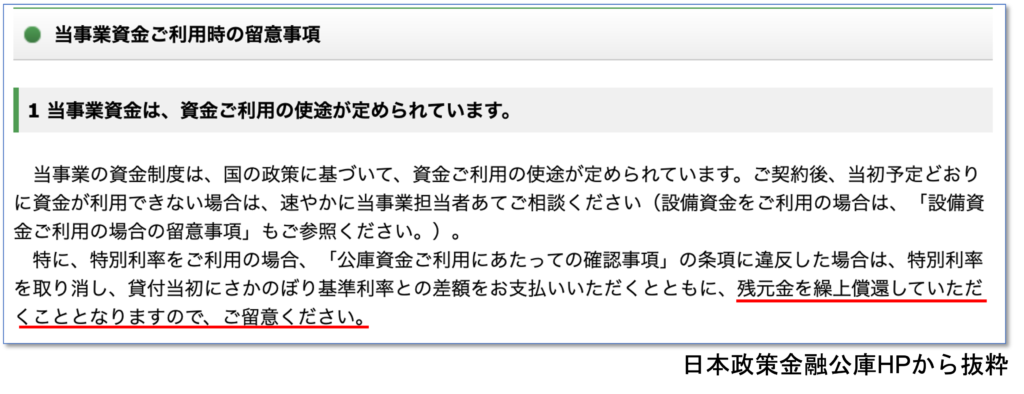

特に政府系金融機関や民間金融機関でも信用保証協会付きの融資については厳格に管理されます。

設備資金の場合ですと、領収書の提出を求められます。

求められないとしても、翌年度の決算書を提出した際に固定資産台帳を確認し融資された設備がキチンと記載されているかを確認します。

運転資金の場合ですと、決済口座の「流動性預金明細」を確認します。

金融機関に資金使途違反がバレたらどうなるのか?

仮に資金使途が違っていたのが発覚したら、一括返済を迫られるかもしれません。

最悪の場合、金融機関からの信用を失い今後融資を受けられなくなる場合もありますので注意が必要です。

資金使途違反とならないようにするにはどうすればよいのか?

では、資金使途違反にならないようにするのはどうすれば良いのでしょうか?

やはり余った融資金はキチンと内入れするということです。

その際、勝手に内入れするのではなくあらかじめ金融機関に相談をしてから内入れするのが無難だと思います。

事業性のお金を借りる際はこうしたことを注意するほか色々気をつけることがあります。

詳しくは以下をご覧ください↓

なお、最初から運転資金と設備資金の両方に名目で借り入れることで、こうしたトラブルを避けることもできます。

例えば、先ほどの営業車両購入の例だと20万円を買掛金の支払いに使ったとしても、資金使途を「運転設備資金」として借り入れていれば資金使途違反にならなくて済むケースもあります。

ただしこの際も、設備の見積りと領収書に差異があるので、金融機関には事情を説明し運転資金に使っても良いか確認してから使ったほうが無難です。

まとめ

それでは、本日のまとめです。

1.申込書に書いた使い道と異なる使い道はできない

・設備資金で余ったお金を他の使い道に使ってはダメ。

・融資を受ける前に購入代金を支払ってしまった場合もNG。

・運転資金も融資申込書に書いた資金使途以外に使うとアウト。

2.金融機関はエビデンス(証拠書類)を求めてくる

・設備資金の場合、領収書や決算書の固定資産台帳で調査する。

・運転資金の場合は決済口座の「流動性預金明細」を調査する。

・最悪、信用を失い今後融資を受けられなくなる場合もある。

3.資金使途違反とならないようにするには?

・余った融資金はキチンと内入れする。

・あらかじめ金融機関に相談をしてから内入れするのが無難。

ということで、今日は「【超重要】金融機関融資でやってはいけない2つのケース」についてお話しさせていただきました。

この記事が参考になった、良かったと思う方は下にある「いいね」ボタンを、

また、SNSでこの記事をシェアをしていただけたら「いいね」そしてリツイートをさせていただきますのでよろしくお願いします。

それではまた。

こんな記事も書いています。