こんにちは「おかねとマネジメントの相談所」所長のナガツバです。

皆さんは金融機関から融資を受けたことがありますか?

この記事では、金融機関から始めて事業性融資を受ける方や融資経験が浅い方向けに融資の際にどのようなことに気をつけて話せば良いのかをシリーズで解説していきます。

長年金融機関と交渉してきたナガツバが金融機関からお金を借りたことのない方や、金融機関との交渉経験が少ない皆さんの不安を解消いたします。

抑えるべき3つのポイント

皆さんが融資を受ける時どんなふうにして金融機関の窓口へ行きますか?

闇雲に融資をお願いしても担当者は困惑してしまいます。

そこで、融資をお願いする時のポイントとして以下の3つを押さえましょう。

1.そのお金がなぜ必要になったのか?(必要理由)

2.そのお金の使い道は何か?(資金使途)

3.そのお金は効果がありきちんと返済できるのか?(投資効果と返済能力)

今回はこのうち3番目の「そのお金は効果がありきちんと返済できるのか?(投資効果と返済能力)」についてポイントを押さえて掘り下げていきます。

その他のポイントを詳しく知りたい方は下記をご覧ください。

投資の効果とは何か?

投資の効果と聞いて皆さんはどんなことを思い浮かべるでしょうか?

例えば、株式投資の場合、株を買った時よりも高く売れれば儲けが発生します(これを「キャピタルゲイン」と言います)。また株式を保有中の配当金でも儲けが発生します(これを「インカムゲイン」と言います)。

つまり「投資効果=儲け」と捉えることができるのではないでしょうか。では、会社への投資はどのように考えればよいのでしょうか?

投資効果は利益で捉える。

会社の投資も考え方は同じです。会社の“儲け”すなわち「利益」がどれだけ生まれるのかを投資効果として捉えることができると思われます。

という方もいらっしゃるかと思います。

たしかに「投資をすることで現状の〇倍の売上効果があります」という考え方もできますが、あくまでもどのくらい“儲けられるのか”という視点が必要です。

それはなぜでしょうか?

金融機関は投資効果を利益で判断する

自己資金を投入し投資を行うのであれば、投資判断の材料は売上でも利益でも構わないかと思います。

しかし、借入をおこして投資を行うと融資を行う側、つまり金融機関の立場で投資効果を考える必要が出てきます。

金融機関はお金を貸すわけですから当然返済してもらわなければいけません。

その返済原資は何になるでしょうか?

そう利益です。

つまり、売上から製造にかかる経費や一般管理費と呼ばれる経費等を差し引きした結果、残ったお金から返済してもらうという考え方なのです。

ではなぜ利益を返済原資とみるのでしょうか?

例えば売上で考えた場合どうでしょう。

掛け取引であれば手元に現金として入ってくるまでにタイムラグがあります。したがって、売上がたったからといって即現金になるとは必ずしもなりません。

一方で利益は経費等の事業を継続していくためのお金をすべて払った後の余剰(≒キャッシュ)となります。

金融機関への返済はあくまでも会社のキャッシュ(現金・預金)で返済しなければなりません。

なので、金融機関は売上ではなく利益を返済原資とみるのです。

因みに、掛け取引のタイムラグに関してもっと詳しく知りたい方は以下をご覧ください。

ただし、この利益を返済原資とみる考え方にはもう一段階踏み込む必要があります。

それは会社の利益だけがキャッシュではないということです。

会社経営に携わる方であればご存じでしょうが、経費だけど実際の支出(キャッシュアウト)にならない経費があります。

それが「減価償却費」です。

つまり、金融機関への返済原資は正確に言うと「税引き後当期利益」+「減価償却費」となります。

これを金融機関では「フリーキャッシュフロー(FCF)」と呼んだりします。

つまり、本当の手残りを返済原資にあてるという考え方です。

では、このFCFをどうやって示せば「この会社はきちんと返済できるかも」と金融機関に思ってもらえるのでしょうか?

金融機関に返済能力があることを示す方法

長期収支計画書を作成する

金融機関が融資する際、必要理由や資金使途、投資効果のほかに審査すべきポイントで且つ重要なポイントもう一つあります。

それが返済(償還)能力があるかを見極めることです。

金融機関はボランティアでお金を出すわけではありません。

当然、返す見込みが薄い先には貸してくれません。

では、返済できることを証明するためには何を示せばよいでしょうか?

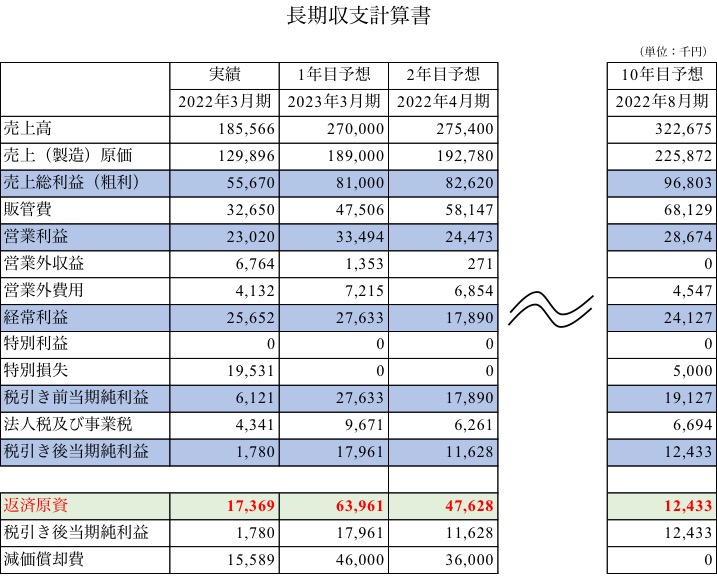

それが「長期収支計算書」というものになります。

長期収支計算書とは、今後の売上から製造にかかる原価や販管費と呼ばれる経費、それに税金等を差し引きした結果(税引き後当期純利益)を示したものです。

この税引き後当期純利益に減価償却費を足したものがフリーキャッシュフロー(FCF)つまり返済原資になるのです。

例えば、下の図では、投資をした1年目の予想で税引き後当期純利益が17,961千円となってます。

投資をしたので減価償却費も増加し46,000千円となり、この二つを足したもの63,961千円がフリーキャッシュフロー(FCF)、つまり返済原資となります。

したがって、年間返済額がこの返済原資以上であればお金を返すことが困難であるため、金融機関は融資に難色を示すこととなります。

なので、長期収支計算書を作る際には返済原資がきちんと出るように計算をして作成する必要があります。

ただし、売上や経費の根拠をきちんと説明できるようにし、机上で調整するような「数字あそび」にならないことが必要です。

なお、フリーキャッシュフロー(FCF)の考え方は今述べた「税引き後当期利益」+「減価償却費」のほか、「キャッシュフロー計算書」の「営業キャッシュフロー」と「投資キャッシュフロー」を足したものを「簡易キャッシュフロー」として捉える方法もありますが、今回は金融機関で普段よく使われていると思われる「税引き後当期利益」+「減価償却費」を例に解説しました。

どちらの手法も間違いではありません。ざっくり返済減資を出すにはどちらをお使いになられても問題ないかと思われます。

まとめ

いかがだったでしょうか。

今回の記事では融資の効果と返済できるかのポイントについて解説して参りました。

簡単におさらいすると…

- 投資効果は利益で捉える

- 金融機関は投資効果を利益で判断する

- 返済能力はフリーキャッシュフロー(FCF)で判断する

- 返済できるかのエビデンスは長期収支計算書を作成する

となります。

なお、今回解説した記事はあくまでも一つの考え方であり、金融機関やほかの方の解説記事では別の方法もありますので、色々な考え方に触れご自身の考え方にあったやり方を身に着けてみてください。

ということで、今回は「融資の効果と返済できるかを金融機関へ話す時のポイント」について解説いたしました。

この記事が参考になった、良かったと思う方は下にある「いいね」ボタンを、

また、SNSでこの記事をシェアをしていただけたら「いいね」そしてリツイートをさせていただきますのでよろしくお願いします。

それではまた。

こんな記事も書いてます。